我们已累积为6000+家客户提供服务

上海企通成功举办《用友U8存货核算详解》培训活动

2019年7月11日,在上海企通软件有限公司举办用友U8存货核算培训活动,近30位U8用户参与此次活动。此次培训由企通资深服务工程师张龙老师进行讲解,张老师以存货核算的采购入库成本核算、销售发出成本核算、特殊成本核算、存货对账问题进行详解。

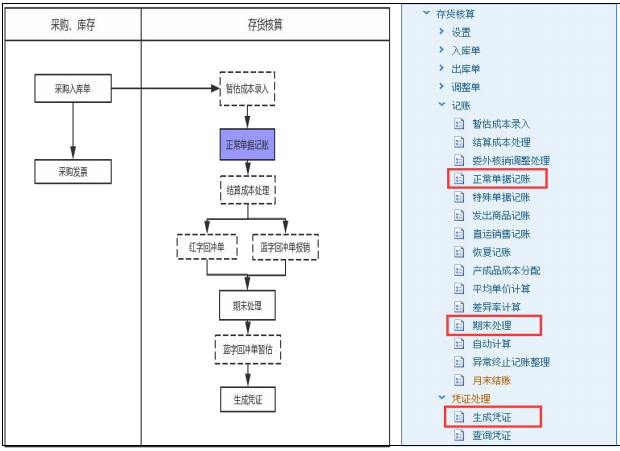

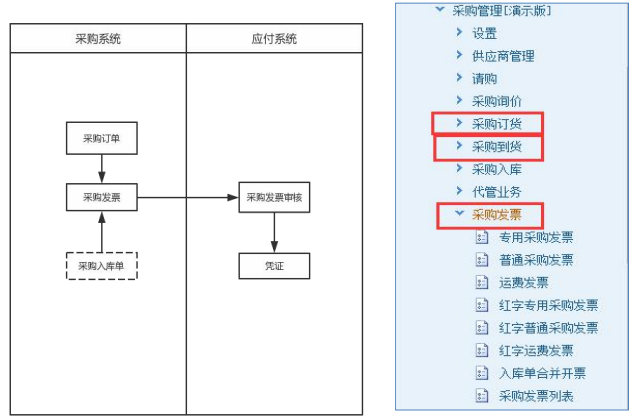

采购入库成本:企业在生产经营过程中,经常会发生存货购入,存货购入主要以采购发票来确认实际成本,系统通过采购入库单与采购发票的结算,确定外购存货的实际成本。

采购业务成本核算包括以下三种情况:

- 货票同行(采购报销),即存货入库与存货采购发票在同一会计期间内到,可以根据采购发票得到采购入库成本

- 票到货未到(采购在途),即采购发票先到,外购商品尚未到达的情况。一般先挂账,等货到时再核算入库成本。

- 货到票未到(暂估业务),即当月货到票未到时,为了保证账实相符,真实反映实际的存货状况,要对票未到的采购入库进行估价入账,等发票到时再将暂估成本调整为实际成本。

存货计价方法:存货出库成本核算根据确认的核算方式,核算方式确认好之后根据核算方式对应的计价方法来进行成本核算。包含:1、移动平均法2、先进先出法3、个别认定法4、全月平均发5、计划价法。

销售成本核算核算方式:1、销售出库单、销售发票2、按发出商品核算成本。

三、特殊成本核算

- 调拨业务、组装业务、形态转换业务:这三种单据审核后都会生成其他出入库单,本质上单据转换后的成本是不变的,进行成本核算时,提供两种记账方式:特殊单据记账;正常单据记账。

- 盘点业务:对盘盈入库单或盘亏出库单进行记账,核算盘盈入库成本、盘亏出库成本。

- 存货成本调整:手工调整,手工增加出入库调整单。

四、存货对账问题

存货与总帐对帐:按照存货科目抓取数据进行核对的过程,其中存货系统的数据来自于单据生成凭证数据,总账的数据主要来自于科目总账数据;在软件中进行对账时,选择需要对账的会计年度、会计月份,然后可进行数量、金额对账检查。

发出商品与总帐对帐:按照发出商品科目抓取数据进行核对的过程,其中存货系统的数据销售发货单出库单收入科目,发票发出科目,总账的数据科目总账中“发出商品科目”借贷余额;在软件中进行对账时,选择需要对账的会计年度、会计月份,然后可进行数量、金额对账检查。

暂估与总账对账数据来源:1、核对条件按月份核对,必须选择核对科目。科目来源:期初暂估科目录入中的科目。核对方式:金额、数量、数量金额2、期初数据来源期初暂估科目录入中的期初暂估,可自动取期初采购入库单,然后录入暂估科目;总账系统取总账期初余额中暂估应付款金额3、本期发生:借贷发生,正常情况下核对借方发生采购入库单暂估、蓝字回冲单暂估对应的暂估应付款金额本期核对不上,可以点击核对不上的记录,点击明细核查。

最后张龙老师还对存货高频问题进行分析解答,现场嘉宾悉心倾听张老师的讲解。

Copyright © 2022 企通软件 All rights reserved.

电话咨询

电话咨询 在线沟通

在线沟通 在线留言

在线留言 全站导航

全站导航